Conclusiones de inversión y marco general

- Tesis central

En los próximos tres a cinco años, la lógica central del oro proviene del «declive del antiguo orden dominado por el dólar», y los bancos centrales e instituciones soberanas, así como los inversores a largo plazo, deben seguir asignando activos de contrapartida a los riesgos multidimensionales del dólar y la deuda en dólares. En este proceso, el oro se considera un ancla externa para el orden del dólar, así como el «seguro contra el riesgo de sanciones y el riesgo de crédito» más importante.

Desde esta perspectiva:

• El primer impulsor es la reevaluación del riesgo del propio orden del dólar, incluida la congelación de activos, los conflictos geopolíticos, la erosión de la confianza de los aliados, la insostenibilidad fiscal de Estados Unidos y la confusión y la agitación interna.

• El segundo impulsor es el comportamiento de reasignación de reservas de los bancos centrales y las instituciones soberanas, con las compras de oro de los bancos centrales formando una demanda estructural a través de los ciclos.

• El tercer impulsor es la demanda de inversión institucional y personal guiada por las tasas de interés reales, los flujos de fondos de los ETF, etc., cuyo papel principal es ajustar las primas y descuentos y las formas de onda del precio del oro en el canal de subida de precios.

• El lado de la oferta tiene una respuesta limitada a corto plazo, mientras que a largo plazo proporciona un apoyo marginal a medio y largo plazo a través de la «tendencia de la producción minera a la plataforma, la ley y las presiones de costos».

Gráfico 1: Gráfico trimestral del precio del oro (escala logarítmica)

Fuente: TradingView, Agarwood Capital

- Juicio direccional de la trayectoria del precio

En el contexto de las continuas compras de los bancos centrales, los riesgos no resueltos del orden del dólar y el crecimiento limitado del lado de la oferta, es muy probable que el oro mantenga un canal de mínimos crecientes y máximos históricos constantes en los próximos tres a cinco años. En el escenario base, creemos que el precio puede subir a más de 10.000 dólares, y si hay choques geopolíticos, monetarios y de orden más graves, la probabilidad de probar el rango de 15.000 a 20.000 dólares debe incluirse en la planificación del escenario.

- Reevaluación del papel de las tasas de interés

Empíricamente, el oro y las tasas de interés reales a diez años de Estados Unidos siguen estando negativamente correlacionados a largo plazo, pero la experiencia desde 2022 muestra que: en la etapa en que los bancos centrales se convierten en los principales compradores, el oro puede seguir alcanzando nuevos máximos históricos incluso si las tasas de interés reales son relativamente altas. Las tasas de interés y las expectativas de tasas de interés ahora están más cerca de «decidir si el sector privado está dispuesto a añadir apalancamiento por encima del respaldo del banco central», en lugar de determinar por sí solas la dirección a largo plazo del oro.

Desintegración del antiguo orden: de las sanciones a la erosión de la confianza

Este capítulo se centra en «por qué el mercado debe reevaluar el dólar y los propios activos en dólares», que es el punto de partida macro para que el oro se convierta en la contraparte del dólar.

2.1 Guerra entre Rusia y Ucrania y congelación de activos: el riesgo de sanciones se está volviendo a tasar

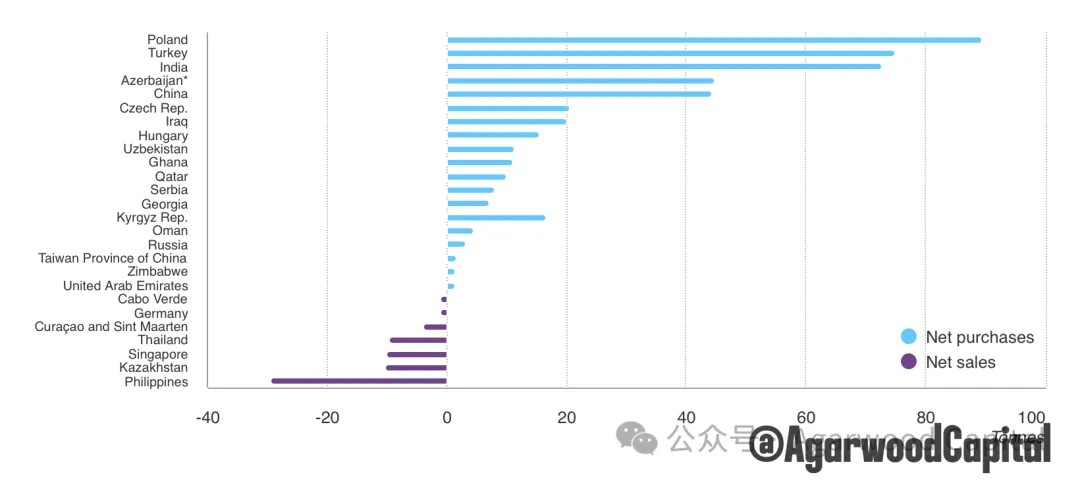

• Después de 2022, Occidente impuso sanciones financieras masivas y congeló las reservas de Rusia, bloqueando aproximadamente entre 2.800 y 3.000 millones de dólares en activos soberanos rusos, la mayoría en instituciones de compensación europeas. Este evento impactó directamente la creencia en la «seguridad de las reservas oficiales».

• Desde 2022, existe una alta correlación temporal entre el aumento de las compras de oro de los bancos centrales, las sanciones relacionadas con Rusia y el aumento de la proporción de oro en las reservas de los bancos centrales de los mercados emergentes, como se muestra en la Figura 2. Polonia, Turquía, India y China (se espera generalmente que las reservas de oro de China superen con creces las cifras oficiales) son los principales compradores de oro.

Gráfico 2: Gráfico comparativo de las compras (ventas) netas de oro de los bancos centrales por país en 2024

Fuente: Bloomberg, ICE Benchmark Administration, World Gold Council

Para cualquier banco central que posea una gran cantidad de activos en dólares o euros, los activos de reserva ya no solo tienen «rendimiento y liquidez», sino que también deben prevenir «herramientas de jurisdicción y sanción». El resultado es:

• La cartera de reservas pasa de una «diversificación interna de la moneda» a una «diversificación de la clase de pasivos soberanos a activos no crediticios».

• El oro es la única herramienta bajo el sistema existente que combina crédito histórico, liquidez suficiente y portabilidad entre jurisdicciones.

2.2 La nueva ruta del ‘Trumpismo’ de 川普 y el caos interno

• El estilo político de 川普 antes y después de sus dos mandatos permite a los aliados y a los países neutrales ver claramente que la seguridad, los aranceles, el acceso al mercado, las disposiciones monetarias y financieras a menudo se empaquetan como fichas de negociación, y ya no siempre se empaquetan de forma estable como «parte de un orden a largo plazo».

• Múltiples aumentos y disminuciones de aranceles, negociaciones de gastos militares y presión sobre los aliados de la OTAN y Asia Oriental, incluidas las reclamaciones territoriales sobre Groenlandia, han erosionado sustancialmente la imagen del «orden estadounidense como un bien público», han aumentado las sospechas de varios países sobre la fiabilidad de Estados Unidos, y Canadá y Europa se han dado cuenta de la necesidad de depender de sí mismos.

• La implementación del ‘Trumpismo’, el arresto del presidente venezolano, los ataques militares contra Irán (muy probablemente una segunda vez), el trasfondo es que el poder hace el bien, lo que aumenta el riesgo de inestabilidad geopolítica.

• El patrón de gobierno voluble y arbitrario de 川普 inevitablemente conducirá a un caos político interno cada vez mayor, a la división social y a la intensificación de las contradicciones, como, por ejemplo, el reciente asesinato continuo de ciudadanos nacionales por parte de ICE en las calles.

La implicación a nivel de mercado es:

• Incluso si el dólar sigue dominando los mercados de pago y de capitales, el consenso de que poseer dólares y sus bonos como el único activo seguro definitivo se está aflojando.

• Este descuento de confianza rara vez se refleja inmediatamente en los tipos de cambio, pero se reflejará lentamente en los ajustes de la estructura de las reservas, como el aumento de la proporción de oro y otros activos físicos, como se muestra en la Figura 3, las reservas de oro de los bancos centrales extranjeros superaron la deuda estadounidense por primera vez desde 1996 en 2025.

Gráfico 3: Reservas de oro de los bancos centrales extranjeros frente a la deuda estadounidense

Fuente: Bloomberg

2.3 Insostenibilidad fiscal de Estados Unidos y descuento de crédito a largo plazo

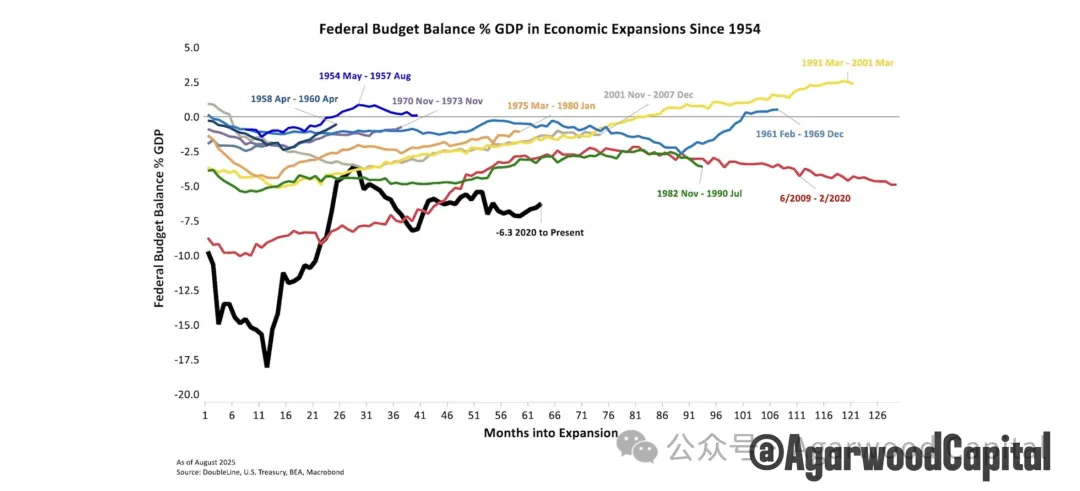

• El FMI, las principales instituciones y la CBO estadounidense predicen a medio plazo que la proporción del déficit federal y la deuda pública con respecto al PIB en Estados Unidos se mantendrá en un nivel relativamente alto en los próximos diez años, como se muestra en la Figura 4. Desde 2020, aunque la proporción del presupuesto federal con respecto al PIB ha disminuido desde su máximo histórico durante el período de expansión económica, sigue estando en el nivel más alto desde 1954 en comparación con otros períodos de expansión.

• El gobierno de 川普 abandonó su política de austeridad inicial y, en cambio, continuó la política de expansión fiscal del gobierno de Biden, como los recortes de impuestos a gran escala, y la sostenibilidad de la deuda a largo plazo ha sido cuestionada repetidamente por el mercado.

• El mercado espera generalmente que Estados Unidos sea más probable que mantenga la sostenibilidad de la deuda a través de una inflación moderadamente alta y tasas de interés reales bajas, en lugar de a través de una austeridad fiscal dramática.

Para los bancos centrales y las instituciones a largo plazo que poseen deuda estadounidense, esto equivale a incrustar un factor de riesgo de «incertidumbre en el poder adquisitivo y el rendimiento real» en el balance, por lo que deben utilizar el oro y otras herramientas distintas de la deuda soberana no denominada en su propia moneda para cubrirse en la asignación de activos.

Gráfico 4: Proporción del presupuesto federal con respecto al PIB durante el período de expansión económica

Fuente: Double Lines

Compras de oro de los bancos centrales: la «base a largo plazo» de la demanda estructural

Este capítulo lleva la narrativa macro de «por qué y cómo los bancos centrales compran oro» al nivel de los datos, formando una sensación cuantitativa de la demanda futura.

3.1 Cambio cualitativo: comprador neto durante más de diez años consecutivos

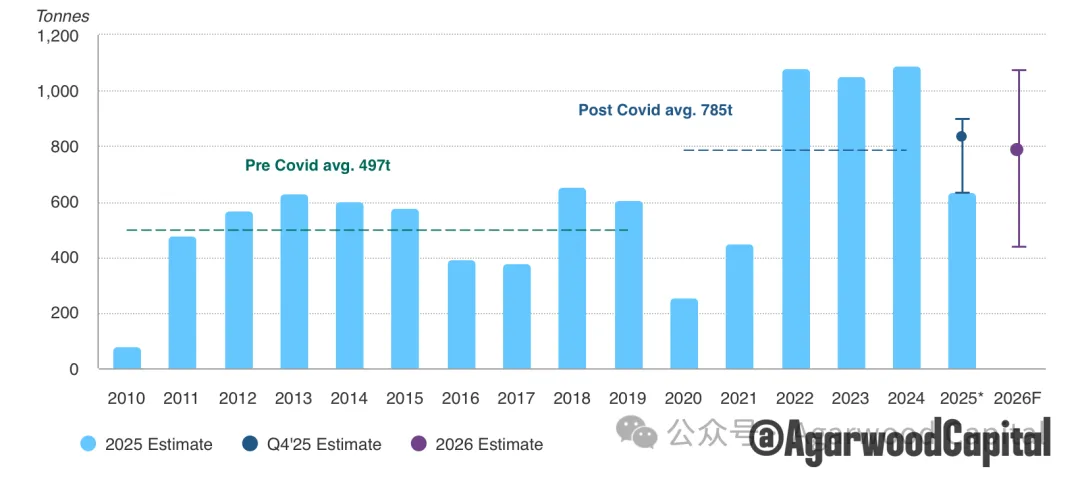

• Las estadísticas del World Gold Council muestran que, desde 2010, los bancos centrales han comprado un total neto de más de 10.000 toneladas de oro, y los bancos centrales han comprado más de 1.000 toneladas netas de oro durante tres años consecutivos en 2022-2024, estableciendo un récord histórico desde el colapso del sistema de Bretton Woods, como se muestra en la Figura 5.

Gráfico 5: Compras netas totales anuales de oro de los bancos centrales

Estos datos muestran que:

• Los bancos centrales ya no son solo un actor marginal en el mercado del oro, sino un comprador estructural a largo plazo y menos sensible a los precios.

• Esta compra ha elevado la demanda estructural de oro a un nivel completamente nuevo, y la escala de tiempo se mide en décadas.

3.2 Motivación: de «remanente histórico» a «seguro contra sanciones y crédito»

Desde las sanciones a las reservas rusas en 2022, la proporción de aumentos de los mercados emergentes en las compras de oro de los bancos centrales ha aumentado significativamente, y a menudo aparece en el período de la ventana de intensificación de las tensiones geopolíticas.

La motivación se puede dividir en varias capas:

• Seguro contra el riesgo de sanciones: evitar que las reservas sean congeladas judicialmente por los oponentes en situaciones extremas.

• Diversificación de las reservas de divisas: reducir la dependencia de una sola moneda de reserva y una sola deuda soberana.

• Reserva de pagos y liquidación: conservar una garantía universalmente aceptada cuando el uso de parte de la infraestructura financiera está restringido.

Estos factores en la manifestación de la toma de decisiones real, es que «la proporción objetivo del oro en las reservas oficiales se ajusta al alza», siempre y cuando este proceso de ajuste no se haya completado, la compra estructural del banco central todavía está en curso.

3.3 Espacio para la proporción de oro de los bancos centrales en las reservas

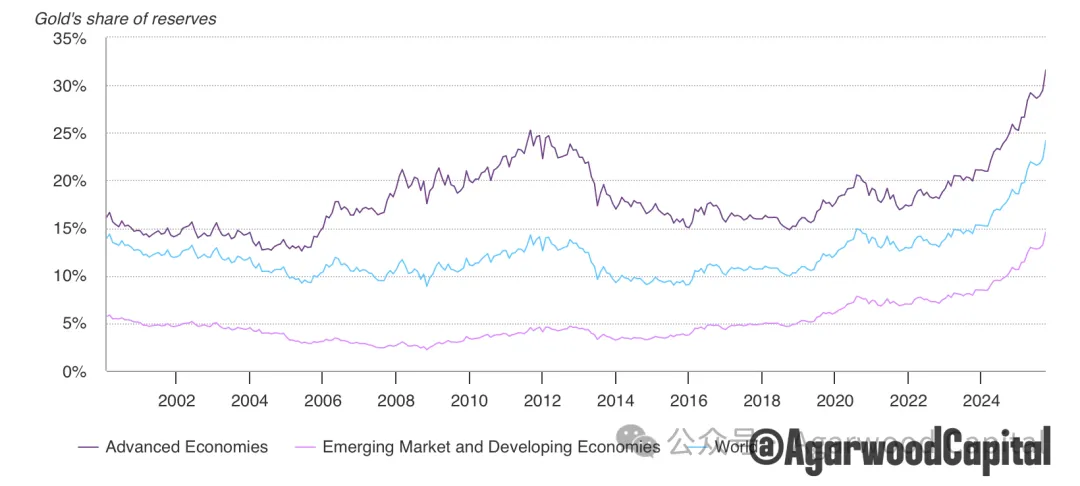

• Alrededor de 2010, las reservas de oro de los bancos centrales mundiales eran de aproximadamente 26.000 toneladas; a partir de 2024, han aumentado a aproximadamente 32.000 toneladas, un aumento de casi 6.000 toneladas.

• La proporción de oro en las reservas de los bancos centrales de las economías desarrolladas es generalmente entre el 20 y el 70%, y la de los mercados emergentes y las economías en desarrollo es de aproximadamente el 5-10%, como se muestra en la Figura 6. Si el objetivo de estos últimos es acercarse gradualmente a los primeros, si el volumen total de reservas de divisas se mantiene estable, la cantidad de oro que se necesita comprar para lograr este objetivo sigue siendo considerable en los próximos diez años.

• Por ejemplo, el Banco Nacional de Polonia aprobó recientemente un plan para comprar hasta 150 toneladas de oro, lo que aumentará las reservas de oro del banco central a 700 toneladas, lo que convertirá a Polonia en uno de los 10 países con las mayores reservas de oro del mundo. Hasta la fecha, el Banco Nacional de Polonia puede utilizar el 30% de sus activos de reserva totales para comprar oro.

La importancia para los próximos tres a cinco años radica en que, incluso si las compras netas anuales de oro caen de 1.000 toneladas a 600-800 toneladas, siempre que sigan siendo significativamente más altas que los niveles anteriores a 2010, la base de la demanda estructural de oro seguirá existiendo.

Gráfico 6: Proporción de reservas de oro en economías desarrolladas y mercados emergentes

Fuente: Bloomberg, ICE Benchmark Administration, World Gold Council

Demanda del sector privado y tasas de interés: «Aceleración» por encima de la base

Este capítulo analiza el impacto de la demanda de inversión representada por los ETF y las tasas de interés reales en los precios del oro. A diferencia del mercado alcista de 2000-2011: los ETF de oro al contado aún no son la fuerza principal en este mercado alcista, y el impacto de las tasas de interés reales en los precios del oro también es más débil que los niveles históricos.

4.1 ETF y lingotes de inversión: capa de reacción de las tasas de interés y la preferencia por el riesgo

• Como se muestra en la Figura 7, cuando los precios del oro subieron en el primer trimestre de 2023-24, los ETF todavía estaban saliendo netos, y las compras de los bancos centrales dominaron los precios del oro.

• Los ETF comenzaron a entrar netos en el tercer trimestre de 2024, poniéndose al día con el rendimiento de los precios del oro, y a medida que el mercado formó expectativas de que las tasas de interés tocarían techo y se flexibilizarían en el futuro, contribuyeron en gran medida a la fase de aceleración de los precios del oro. Pero incluso si las tenencias globales de ETF aumentaron en aproximadamente 850 toneladas de mayo de 2024 a noviembre de 25, son menos de la mitad del nivel del ciclo del mercado alcista anterior, lo que significa que todavía hay mucho espacio.

Gráfico 7: Gráfico del ciclo de tenencias de ETF

Fuente: Bloomberg, ICE Benchmark Administration, World Gold Council, al 28 de noviembre de 2025

Se puede obtener una posición clara de aquí:

• Los bancos centrales determinan la «demanda estructural de fondo» de oro, mientras que los ETF y los lingotes de inversión determinan la magnitud de la amplificación de los precios de la narrativa macro.

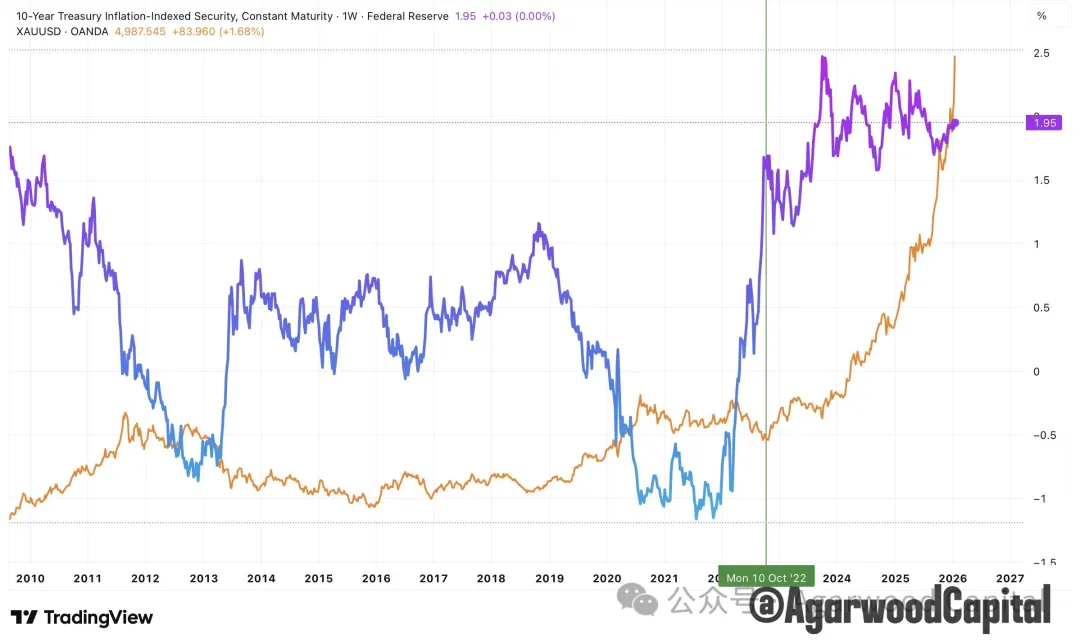

4.2 Tasas de interés reales: costo de oportunidad y descuento, prima

Históricamente, como activo que no genera intereses, el nivel de las tasas de interés reales es el costo de oportunidad de poseer oro, por lo tanto, existe una alta correlación negativa entre el oro y las tasas de interés reales de los TIPS a 10 años.

Pero se puede ver en la Figura 8 que el mercado alcista del oro desde octubre de 2022 se completó precisamente cuando las tasas de interés reales eran altas, lo que demuestra la diferencia en los factores centrales que impulsan este mercado alcista.

Es decir, en el entorno general de respaldo del banco central, el impacto de las tasas de interés reales en los precios del oro es el siguiente:

• Cuando las tasas de interés reales suben y las expectativas de inflación a corto plazo retroceden, los inversores reducen sus tenencias de ETF de oro y los precios del oro retroceden hacia el eje central o el borde inferior en el canal alcista estructural.

• Cuando las tasas de interés reales bajan y el mercado espera que entre en una fase de tasas de interés bajas o incluso tasas de interés reales negativas en el futuro, los ETF y los fondos apalancados regresan y los precios del oro se mueven hacia el borde superior del canal o incluso lo superan temporalmente.

Por lo tanto, en la perspectiva de tres a cinco años, las tasas de interés reales son más adecuadas como una herramienta para juzgar «el estado de descuento o prima del oro en el canal», así como un factor de ajuste para el ritmo de la onda.

Gráfico 8: Gráfico comparativo de las tendencias de los precios del oro y los TIPS

Fuente: TradingView, Agarwood Capital

Lado de la oferta: suministro de minerales, reciclaje y curva de costos

La demanda determina la dirección a largo plazo, la oferta determina la elasticidad a largo plazo, y el suministro de oro proviene principalmente de los minerales, que carecen de elasticidad, por lo que los ciclos alcistas y bajistas se miden en décadas. El suministro de oro actualmente no tiene una «escasez repentina» inmediata, pero muestra las características de «crecimiento moderado, plataforma gradual» y aumento de las presiones de costos, lo que sigue siendo influyente en la perspectiva de tres a cinco años.

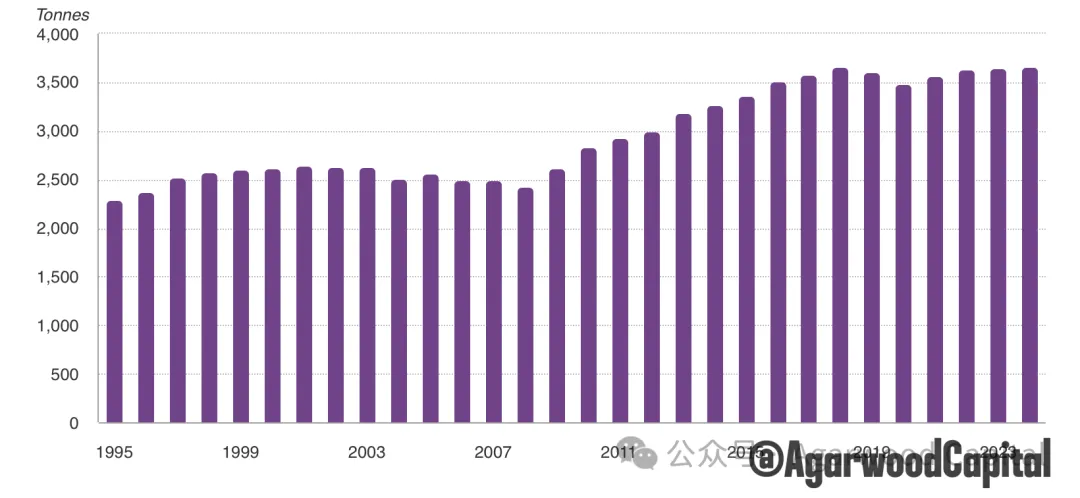

5.1 Suministro total: máximo histórico pero crecimiento limitado

El informe del World Gold Council de 2024 señala que:

• El suministro total mundial de oro en 2024 fue de aproximadamente 4.974 toneladas, un aumento de aproximadamente el 1% interanual, estableciendo un nuevo máximo desde que comenzaron las estadísticas.

• Entre ellos, el suministro de minerales fue de aproximadamente 3.660-3.670 toneladas, solo unas pocas toneladas más que el máximo anterior de 2018, lo que indica que la producción de minerales se ha mantenido básicamente en la zona de la plataforma en los últimos años.

• El suministro de reciclaje aumentó aproximadamente un 11% interanual en 2024, lo que refleja principalmente el alto precio del oro que estimula el reciclaje de oro viejo, pero aún está por debajo del máximo histórico de 2012.

• El World Gold Council espera que la producción de minerales en todo el año 2025 establezca un nuevo máximo, pero el aumento es relativamente limitado: se espera que crezca un 3% en todo el año.

En general, el suministro es más como una «pendiente suave + elasticidad de reciclaje», y es difícil suprimir los precios a través de un aumento masivo de la producción.

5.2 Suministro de minerales: acercándose al «período de la plataforma»

Según los datos del World Gold Council y otras instituciones, como se muestra en la Figura 9, la producción mundial de minerales ha rondado básicamente las 3.600 toneladas en los últimos diez años.

Gráfico 9: Diagrama esquemático de la producción de minas de oro

Fuente: Metals Focus, Refinitiv GFMS, World Gold Council; al 31 de diciembre de 2024

• Después de 2012, las empresas mineras experimentaron un ciclo de caída de los precios y recortes en los gastos de capital, y la inversión en exploración se redujo drásticamente. Incluso en los últimos años, cuando los precios han subido, los logros de toda la industria en nuevos descubrimientos y grandes proyectos han sido limitados.

Esta estructura de suministro significa que:

• Incluso si los altos precios estimulan nuevos proyectos, el ciclo desde la exploración hasta la puesta en producción suele medirse en décadas.

• Dentro de la perspectiva de tres a cinco años, la función de amortiguación del suministro de minerales contra los choques de demanda es limitada.

5.3 Reciclaje y costos: elasticidad de los precios y línea de base de los costos

• El suministro de reciclaje es más sensible a los precios del oro. En la fase de rápido aumento de los precios, el reciclaje de oro viejo aumentará significativamente, compensando parcialmente el aumento de la demanda, pero la velocidad de reacción todavía está rezagada y está muy influenciada por la cultura y la estructura del mercado.

• En términos de costos mineros, los costos totales de mantenimiento (AISC) de la industria se ven afectados por factores como la energía, la mano de obra, la protección ambiental y la disminución de la ley, y muestran una tendencia ascendente a largo plazo, lo que en realidad proporciona una línea de base de costos gradualmente creciente para los precios del oro.

En resumen, el lado de la oferta proporciona una «curva de oferta relativamente rígida» en la perspectiva de tres a cinco años. En el caso de que el lado de la demanda esté respaldado por los bancos centrales y los factores de orden, los ajustes de precios están dominados principalmente por la demanda y las condiciones financieras.

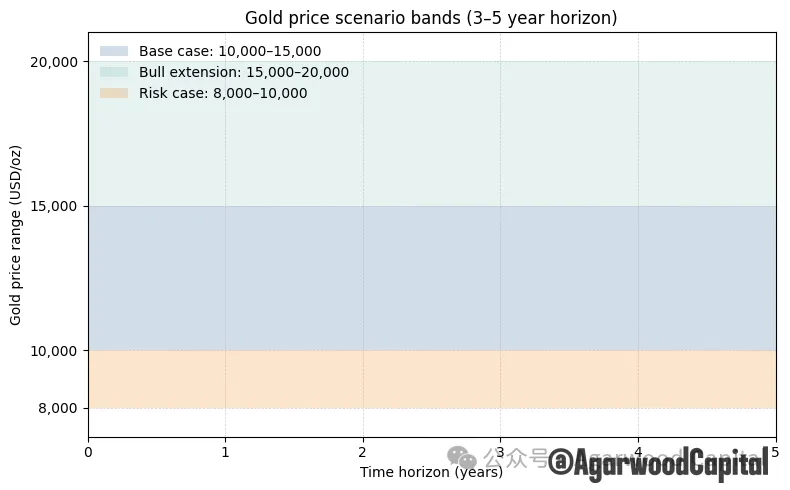

Análisis de escenarios de tres a cinco años: canal de precios y distribución de riesgos

En el marco de demanda y oferta anterior, se pueden construir tres escenarios principales para pensar en la trayectoria de los precios del oro en los próximos tres a cinco años.

Gráfico 10: Gráfico de supuestos de escenarios

Fuente: Agarwood Capital

6.1 Escenario base: desintegración crónica del orden, compras continuas de los bancos centrales

Supuestos:

• El gobierno de 川普 continúa ayudando al proceso de desglobalización, y varios conflictos mantienen una alta tensión, pero no están completamente fuera de control.

• Las herramientas de sanción y las herramientas de guerra financiera se siguen utilizando en conflictos y negociaciones locales.

• Los bancos centrales de los mercados emergentes continúan aumentando sus tenencias de oro a un ritmo de 600-1.000 toneladas por año, aumentando constantemente la proporción de oro en las reservas.

• Es difícil para la Reserva Federal y otros bancos centrales importantes mantener tasas de interés reales positivas significativas a largo plazo bajo presión fiscal, y la inflación fluctúa en el rango de 2,5-3,5%, o incluso más.

En este escenario:

• El centro del canal de precios estructural del oro aumenta significativamente, y el rango base se puede establecer en 10.000-15.000 dólares.

6.2 Escenario de extensión alcista: la crisis monetaria y de orden resuena

Los escenarios de cola más alcistas pueden incluir:

• Un evento político o institucional importante debilita significativamente la confianza del mercado en la sostenibilidad de la deuda o la estabilidad institucional de Estados Unidos.

• Los principales mercados emergentes y países productores de petróleo aceleran la reducción de sus tenencias de activos en dólares y aumentan la proporción de oro y otros activos físicos.

• La Reserva Federal relaja significativamente las condiciones monetarias cuando la inflación sigue siendo alta para hacer frente a la presión económica y del mercado de activos, lo que lleva a que las tasas de interés reales caigan en un rango negativo a largo plazo.

En este escenario:

• Las compras de oro de los bancos centrales continúan superando las 1.000 toneladas por año, y los fondos de inversión institucionales y personales aumentan significativamente a través de ETF, mercados extrabursátiles y acciones mineras.

• Es posible que el oro pruebe la zona de 15.000-20.000 en tres a cinco años, intercalada con múltiples retrocesos violentos del 20-30%.

6.3 Escenario de riesgo: reparación del sistema y repunte de las tasas de interés reales

Los escenarios bajistas o de corrección deben cumplir condiciones relativamente estrictas:

• El Partido Demócrata recupera el control de ambas cámaras del Congreso, formando una restricción efectiva sobre el gobierno de 川普, y Estados Unidos y las principales economías promueven un cierto grado de consolidación fiscal y reparación del sistema, y las preocupaciones del mercado sobre la sostenibilidad de la deuda a largo plazo se alivian.

• La inflación se suprime con éxito en torno al 2%.

• La frecuencia marginal del uso de herramientas de sanción disminuye, y el problema de las reservas congeladas relacionadas con Rusia y Ucrania se resuelve de alguna manera a través de un compromiso.

• La proporción de oro en las reservas de los bancos centrales de los mercados emergentes se acerca a su nivel objetivo.

En este escenario:

• La prima de riesgo actual del oro se reduce hasta cierto punto, y el precio puede alcanzar el rango de 8.000-10.000.

[Agarwood Capital]

El Auge del Oro y el Mercado Crypto: Implicaciones para los Activos Digitales como Cobertura del Dólar

El reciente análisis de Agarwood Capital presenta un caso convincente para el oro como cobertura principal contra el orden dominado por el dólar en declive, con proyecciones que sugieren que el oro podría alcanzar los $10,000-$15,000 en los próximos 3-5 años en un escenario de referencia, y potencialmente $15,000-$20,000 en condiciones geopolíticas y monetarias más severas. Este cambio macroeconómico tiene profundas implicaciones para el mercado cripto, particularmente para los activos digitales posicionados como alternativas o complementos de los activos refugio tradicionales.

El Declive del Orden del Dólar: Viento de Cola para el Crypto

El análisis identifica tres principales motores del mercado alcista estructural del oro: la reevaluación del orden del dólar mismo, la reallocation de reservas de los bancos centrales y la demanda de inversión institucional. Cada uno de estos factores crea condiciones favorables para la adopción cripto:

-

Riesgo de Sanciones y Diversificación: La congelación de las reservas rusas ha demostrado los riesgos políticos de poseer activos denominados en dólares. Esto se paraleliza directamente con la narrativa de Bitcoin y otras criptomonedas como activos resistentes a la censura. Países e instituciones que buscan reducir su vulnerabilidad geopolítica podrían acelerar la adopción de cripto como herramienta de diversificación de reservas, especialmente aquellos bajo sanciones o en riesgo de ser desconectados de los sistemas financieros tradicionales.

-

Erosión de la Confianza en las Instituciones Estadounidenses: El análisis destaca cómo las políticas de Trump y los asuntos domésticos caóticos han debilitado la percepción de EE.UU. como administrador confiable del sistema financiero global. Esta desconfianza institucional crea terreno fértil para alternativas descentralizadas. A medida que la confianza en las instituciones financieras tradicionales se erosiona, las garantías criptográficas y la naturaleza descentralizada de los sistemas de blockchain se vuelven cada vez más atractivas.

-

Finanzas Insostenibles de EE.UU.: La trayectoria insostenible de la deuda y el déficit de EE.UU. implica un descuento a largo plazo en el poder adquisitivo del dólar. Los activos cripto, particularmente aquellos con mecanismos de oferta fijos o predecibles (como Bitcoin), ofrecen una cobertura contra la depreciación monetaria y los riesgos de inflación.

Comportamiento de los Bancos Centrales: Un Catalizador para el Crypto

La observación más significativa del análisis del oro es el cambio estructural en el comportamiento de los bancos centrales. Con los bancos centrales comprando más de 1,000 toneladas de oro anualmente durante tres años consecutivos—niveles no vistos desde el colapso de Bretton Woods—estamos presenciando una reevaluación fundamental de la composición de las reservas.

Este comportamiento tiene paralelos directos para el crypto:

-

Acumulación Estratégica: A medida que los bancos centrales aumentan su asignación de oro desde mínimos históricos (5-10% en mercados emergentes), podrían considerar de manera similar los activos cripto como componente estratégico de las reservas. El precedente de acumulación de oro reduce la barrera psicológica para incluir clases de activos novedosas en las reservas oficiales.

-

Tendencia de Desdolarización: El alejamiento de la dominancia del dólar se está acelerando, y las criptomonedas ofrecen una alternativa viable para liquidaciones internacionales y reservas. Países que buscan reducir su exposición al dólar podrían recurrir al crypto o a las CBDC como soluciones de transición.

-

Legitimidad Institucional: La normalización de los bancos centrales como compradores estructurales de oro legitima el concepto de almacenar valor fuera de los sistemas financieros tradicionales. Este marco de aceptación institucional puede aplicarse a los activos cripto a medida que maduren.

Bitcoin como «Oro Digital»: Una Narrativa Fortalecida

El análisis del oro proporciona fuerte respaldo para la narrativa de «oro digital» de Bitcoin:

-

Propuesta de Valor Complementaria: Mientras que el oro sirve como cobertura física contra la dominancia del dólar y el riesgo institucional, Bitcoin ofrece propiedades digitales que el oro no puede igualar: portabilidad, divisibilidad y programabilidad. En un mundo donde se necesitan tanto activos físicos como digitales para la diversificación, Bitcoin y el oro podrían servir roles complementarios en lugar de competitivos.

-

Dinámica de Oferta: Similar a la oferta mineral estancada del oro, Bitcoin tiene una curva de oferta predecible y decreciente. Esta característica compartida de escasez fortalece ambas propuestas de valor de los activos como coberturas contra la inflación y almacenes de valor.

-

Camino de Adopción Institucional: El mismo marco que ha llevado a los bancos centrales a acumular oro—inquietudes sobre la credibilidad de la política monetaria, el riesgo soberano y la diversificación de carteras—podría llevarlos a acumular Bitcoin u otros activos cripto en el futuro.

Implicaciones y Oportunidades del Mercado

-

Cambios en la Correlación: A medida que los factores de precio del oro evolucionan alejándose de las relaciones tradicionales de tasas de interés, podríamos ver correlaciones cambiantes entre el oro y los activos cripto. En períodos de debilidad del dólar y estrés geopolítico, ambas clases de activos podrían moverse más cerca entre sí. Durante fases de riesgo-activos, el crypto podría sobresalir debido a su naturaleza de mayor beta.

-

Implicaciones Específicas por Token:

- Bitcoin: Beneficiario más directo a medida que la narrativa principal de «oro digital» se fortalece. Los flujos institucionales hacia el oro podrían ser paralelos a los hacia Bitcoin.

- Tokens respaldados por oro: Podrían ver una demanda aumentada a medida que las tenencias tradicionales de oro migran a forma digital, creando un puente entre los mercados tradicionales y cripto.

- Monedas de Privacidad: Podrían beneficiarse en escenarios de vigilancia financiera y sanciones aumentadas, ofreciendo alternativas rastreables tanto para la banca tradicional como para las blockchains transparentes.

-

Stablecoins: Podrían ver una adopción aumentada como alternativas a los sistemas dominados por el dólar, particularmente los vinculados a canastas de activos que incluyen oro.

-

Entorno Regulatorio: El análisis sugiere una tendencia de varios años de cuestionar la dominancia del dólar. Las respuestas regulatorias podrían acelerar el desarrollo de marcos amigos del cripto a medida que los gobiernos buscan mantener su influencia en un sistema financiero multipolar. Esto podría llevar a regulaciones más claras para el cripto como clase de activo, particularmente para los inversores institucionales.

Riesgos y Consideraciones

-

Competencia con Activos Tradicionales: El cambio estructural del mercado del oro podría desviar capital institucional del cripto a corto plazo, ya que los administradores de activos tradicionales se sientan más cómodos con el oro como cobertura contra la inflación y riesgos geopolíticos.

-

CBDC de Bancos Centrales: Los gobiernos podrían acelerar el desarrollo de CBDC como respuesta al declive de la dominancia del dólar, creando alternativas digitales patrocinadas por el estado en lugar de criptomonedas descentralizadas.

-

Volatilidad del Mercado: El período de transición podría estar marcado por una volatilidad aumentada a medida que los mercados reevalúan las valoraciones relativas entre el oro, los activos tradicionales y el cripto.

En conclusión, el caso alcista estructural para el oro presentado en este análisis proporciona un poderoso escenario macroeconómico para el mercado cripto. Las mismas fuerzas que impulsan la reevaluación del oro como activo estratégico—inquietudes sobre la dominancia del dólar, riesgos geopolíticos y desconfianza institucional—son igualmente relevantes para la propuesta de valor del cripto. Aunque no es un sustituto directo, los activos cripto, particularmente Bitcoin, están bien posicionados para beneficiarse de esta tendencia de varios años de reevaluar el orden financiero global y buscar alternativas a los activos de reserva tradicionales.