投資結論と全体フレームワーク

- コア命題

今後3~5年、金のコアロジックは「ドル主導の旧秩序が衰退している」ことに由来し、各国の中央銀行と主権機関、長期投資家は、ドルとドル建て債券の多次元リスクに対するカウンターアセットを引き続き配置する必要がある。金はこの過程において、ドル秩序の外部アンカーとみなされ、最も重要な「制裁リスクと信用リスク保険」でもある。

この視点では:

• 第一の推進力は、資産凍結、地政学的対立、同盟国の信頼の低下、米国の財政の持続不可能性、国内政治の混乱と動揺など、ドル秩序自体のリスク再評価である。

• 第二の推進力は、中央銀行と主権機関の準備再配置行動であり、中央銀行の金購入は、サイクルを超えた構造的需要を形成する。

• 第三の推進力は、実質金利、ETF資金フローなどによって誘導される機関投資家と個人投資家の投資需要であり、主に価格上昇チャネルにおける金価格のプレミアムとディスカウント、および波状の形状を調整する役割を果たす。

• 供給側は短期的な反応は限定的だが、長期的には「鉱産物生産量がプラットフォーム化する傾向、品位とコストの圧力」を通じて、中長期的な限界サポートを提供する。

図1:金価格四半期グラフ(対数スケール)

出典:TradingView, Agarwood Capital

- 価格経路の方向性判断

中央銀行の継続的な買い増し、ドル秩序のリスク未解決、供給側の成長限定という組み合わせの下で、金は今後3~5年間、ボトムが継続的に上昇し、過去最高値を更新し続けるチャネル内に維持される可能性が高い。基準シナリオでは、価格は10,000ドル以上に上昇すると考えている。より深刻な地政学的、通貨、秩序の衝撃が発生した場合、15,000~20,000ドルの範囲をテストする確率をシナリオ計画に含める必要がある。

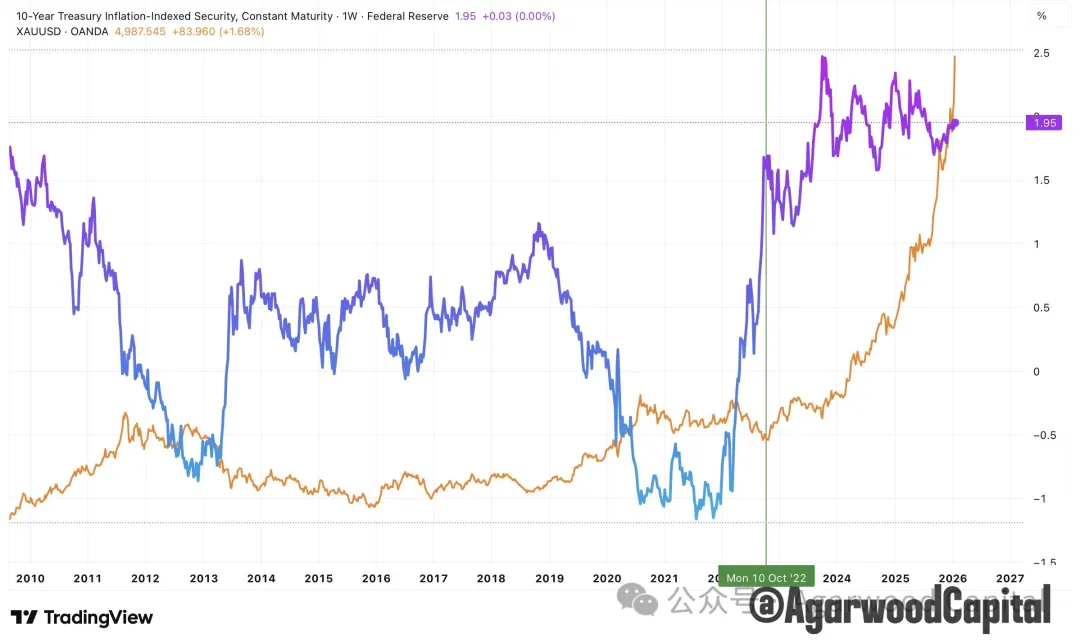

- 金利の役割再評価

実証的に見ると、金と米国の10年実質金利は長期的に依然として負の相関関係にあるが、2022年以降の経験は、中央銀行が主要な買い手となる段階では、実質金利が高水準にあっても、金は依然として過去最高値を更新できることを示している。金利と金利予想は現在、「民間部門が中央銀行の支援の上にレバレッジを追加することを望んでいるかどうかを決定する」ことに近く、もはや金の長期的な方向性を単独で決定するものではない。

旧秩序の崩壊:制裁から信頼の低下へ

本章では、「なぜ市場はドルとドル資産自体を再評価する必要があるのか」に焦点を当てる。これは、金がドルのカウンターパートとなるマクロの出発点である。

2.1 ロシア・ウクライナ戦争と資産凍結:制裁リスクが再評価される

• 2022年以降、西側諸国はロシアに対して大規模な金融制裁と準備凍結を実施し、約2,800億~3,000億ドルのロシアの主権資産が凍結され、そのほとんどが欧州の決済機関にある。このことは、「公的準備の安全性」という信念に直接的な衝撃を与えた。

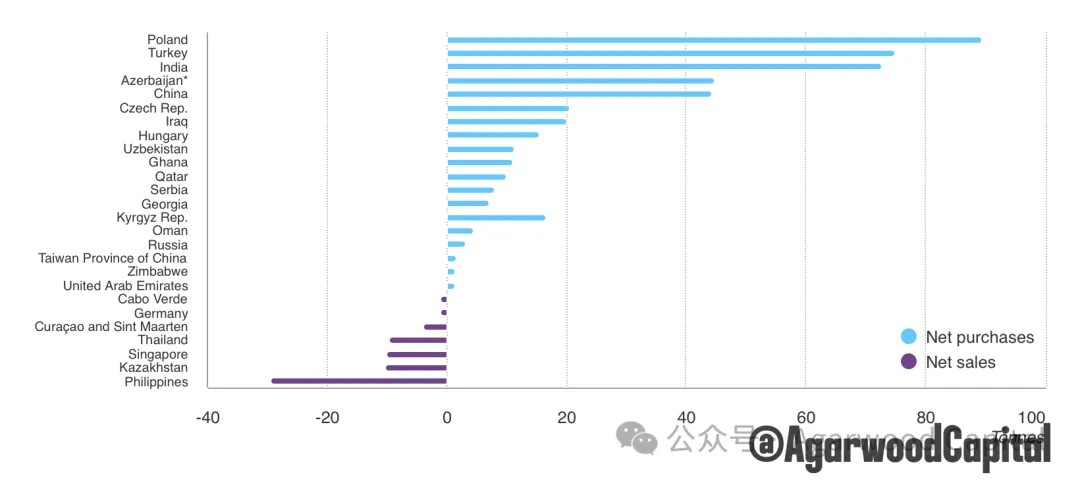

• 2022年以降、中央銀行の金購入の増加、ロシア関連の制裁、および新興市場の中央銀行の金準備の増加の間には、高い時間的関連性がある。図2に示すように、ポーランド、トルコ、インド、中国(一般的に中国の金準備は公式データよりもはるかに多いと予想されている)などが主な購入者である。

図2:2024年国別中央銀行純購入(販売)金比較図

出典: Bloomberg, ICE Benchmark Administration, World Gold Council

大量のドルまたはユーロ資産を保有する中央銀行にとって、準備資産はもはや「収益率と流動性」だけでなく、「司法管轄と制裁ツール」を予防する必要がある。その結果:

• 準備ポートフォリオは、「通貨内部の多様化」から「主権負債から非信用資産への多様化」へとさらに移行する。

• 金は、既存の制度下で歴史的信用、十分な流動性、および司法管轄を超えた携帯性を兼ね備えた唯一のツールである。

2.2 トランプの「トランプ主義」の新しい路線と混乱した内政

• トランプの2期前後の政策スタイルは、同盟国と中立国に、安全保障、関税、市場アクセス、通貨と金融の取り決めが、常に「長期秩序の一部」として安定的にパッケージ化されるのではなく、取引交渉の切り札としてパッケージ化されることが多いことを明確に示した。

• 複数回の関税の昇降、軍事費交渉、NATOおよび東アジアの同盟国への圧力、グリーンランドに対する領土要求などは、事実上「米国秩序が公共財である」というイメージを弱め、各国の米国の信頼性に対する疑念を高めた。カナダとヨーロッパは、自分自身に依存する必要があることを認識している。

• 「トランプ主義」を推進し、ベネズエラの社長を逮捕し、イランを軍事的に攻撃する(2回目になる可能性が高い)ことの根底にあるのは、強権がすなわち公理であるという考え方であり、地政学的状況が不安定になるリスクを拡大した。

• トランプの気まぐれで恣意的な権力乱用の政治運営モデルは、必然的に国内政治の混乱、社会の分裂と矛盾の激化につながる。例えば、ICEは最近、街頭で自国の市民を連続射殺した。

市場レベルでの意味は:

• ドルが依然として決済および資本市場で圧倒的な地位を占めているとしても、ドルとその債券を唯一の究極の安全資産として保有するというコンセンサスが揺らいでいる。

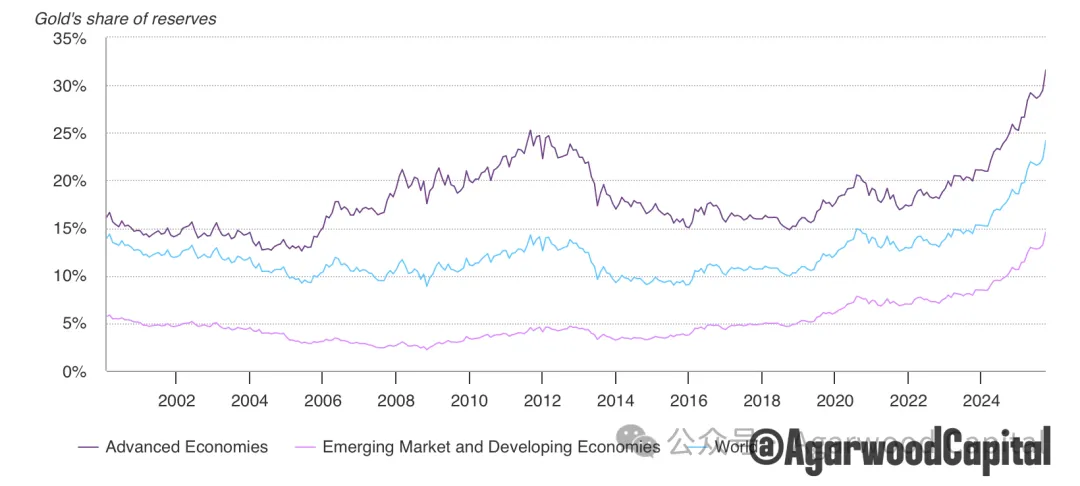

• このような信頼のディスカウントは、為替レートにすぐに反映されることは少ないが、準備構造の調整にゆっくりと反映される。例えば、図3に示すように、金やその他の実物資産の比重を増やすなど、外国の中央銀行の金準備は2025年に1996年以来初めて米国債を超えた。

図3:外国の中央銀行の金準備VS米国債

出典:Bloomberg

2.3 米国の財政の持続不可能性と長期信用ディスカウント

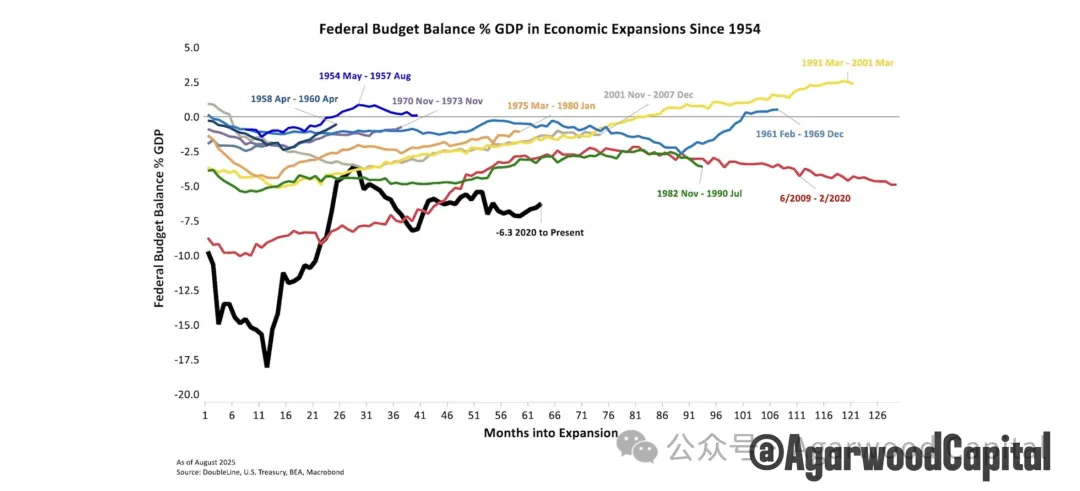

• IMF、主要機関、および米国のCBOの中期予測はすべて、米国の今後10年以上の連邦赤字と政府債務のGDP比率が高い水準で維持されることを示している。図4に示すように、2020年以降、連邦予算のGDP比率は経済拡大期に過去最高水準からいくらか低下したが、他の拡大期と比較すると、依然として1954年以来最高水準にある。

• トランプ政権は当初の緊縮政策を放棄し、バイデン政権の財政拡大政策を継続した。例えば、大規模な減税など、長期債務の持続可能性は市場から繰り返し疑問視されている。

• 市場は一般的に、米国は劇的な財政緊縮ではなく、適度な高インフレと低い実質金利を通じて債務の持続可能性を維持する可能性が高いと予想している。

米国債を保有する中央銀行と長期機関にとって、これは貸借対照表に「購買力と実質リターンの不確実性」というリスク要因が組み込まれることに等しい。したがって、資産配分において、金やその他の自国通貨建て以外のソブリン債以外のツールでヘッジする必要がある。

図4:経済拡大期における連邦予算のGDP比率

出典:Double Lines

中央銀行の金購入:構造的需要の「長期的な基盤」

本章では、「なぜ、どのように中央銀行は金を購入するのか」というマクロの物語をデータレベルに落とし込み、将来の需要に対する定量的な感覚を形成する。

3.1 質的変化:10年以上の連続純買い手

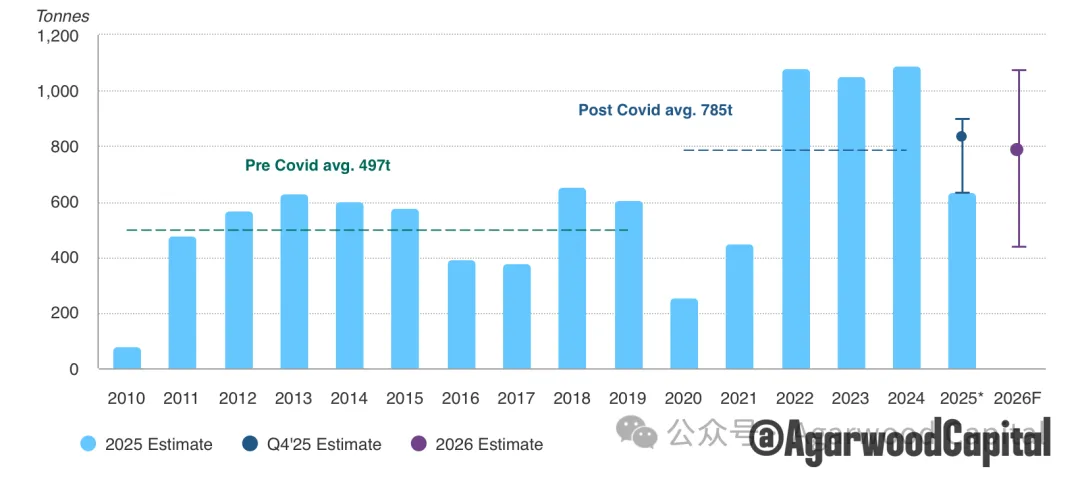

• 世界金協会の統計によると、2010年以降、中央銀行は累計で10,000トン以上の金を純購入しており、中央銀行は2022年から2024年まで3年連続で1000トン以上の金を純購入し、ブレトンウッズ体制崩壊後の歴史的記録を樹立した(図5参照)。

図5:中央銀行の年間総純購入金

このデータは以下を示している:

• 中央銀行はもはや金市場の周辺的な役割ではなく、長期的で価格感度の低い構造的な買い手である。

• このような買いは、金の構造的需要をまったく新しいレベルに引き上げ、その時間スケールは10年単位である。

3.2 動機:「歴史的残存」から「制裁と信用保険」へ

2022年のロシア準備に対する制裁以来、中央銀行の金購入において、新興市場からの増加が著しく増加しており、地政学的緊張が高まる時期によく見られる。

動機はいくつかの層に分解できる:

• 制裁リスク保険:極端な状況下で準備が相手の司法によって凍結されるのを防ぐ。

• 外貨準備の多様化:単一の準備通貨と単一のソブリン債への依存を減らす。

• 決済と決済のバックアップ:一部の金融インフラの使用が制限されている場合、世界的に広く受け入れられている担保を保持する。

これらの要因が実際の意思決定に反映されるのは、「公式準備における金の目標割合が上方修正される」ことである。この調整プロセスが完了していない限り、中央銀行の構造的な買いは依然として存在する。

3.3 中央銀行の金準備の割合の余地

• 2010年頃、世界の金準備は約26,000トンだったが、2024年までに約32,000トンに増加し、約6,000トン近く増加した。

• 先進国の経済体の中央銀行の金準備の割合は一般的に20〜70%の間であり、新興市場と発展途上国の経済体は約5〜10%である(図6参照)。後者の目標が前者に徐々に近づくことであれば、外貨準備の総量が安定している場合、この目標を達成するために必要な金購入量は今後10年間で依然として相当なものになる。

• 例えば、ポーランド中央銀行は最近、最大150トンの金を購入する計画を承認し、中央銀行の金準備を700トンに増やす予定である。これにより、ポーランドは世界最大の金準備を持つ上位10か国にランクインする。現在までに、ポーランド中央銀行は総準備資産の30%を金購入に充てることができる。

今後3〜5年の意味は、年間の純購入金が1,000トンから600〜800トンに減少したとしても、2010年以前の水準を明らかに上回っている限り、金の構造的需要の基盤は引き続き存在する。

図6:先進国経済体と新興市場の金準備の割合

出典: Bloomberg, ICE Benchmark Administration, World Gold Council

民間部門の需要と金利:基盤の上の「加速」

本章では、ETFに代表される投資需要と実質金利が金価格に与える影響を分析する。2000〜2011年の強気相場とは異なり、金現物ETFは今回の強気相場の主力ではなく、実質金利が金価格に与える影響も過去の水準よりも弱い。

4.1 ETFと投資金地金:金利とリスク選好の反応層

• 図7に示すように、金価格が2023年〜24年第1四半期に上昇したとき、ETFは依然として純流出しており、中央銀行の買いが金価格を主導した。

• ETFは2024年第3四半期に純流入を開始し、金価格のパフォーマンスを追い上げ、市場が金利のピークと将来の緩和の予想を形成するにつれて、金価格の加速段階に大きく貢献した。しかし、世界のETFの保有量が2024年5月から25年11月にかけて約850トン増加したとしても、以前の強気相場サイクルの半分にも満たない水準であり、まだ大きな余地があることを意味する。

図7:ETF保有量サイクル図

出典: Bloomberg, ICE Benchmark Administration, World Gold Council、2025年11月28日現在

ここから明確な位置付けを引き出すことができる:

• 中央銀行は金の「構造的なボトム需要」を決定し、ETFと投資金地金は価格がマクロの物語を拡大する程度を決定する。

4.2 実質金利:機会費用とディスカウント、プレミアム

歴史的に、金は利息を生み出さない資産として、実質金利水準はそれを保有する機会費用である。したがって、金と10年TIPS実質金利の間には高い負の相関関係がある。

しかし、図8からわかるように、2022年10月以降の金の強気相場は、まさに実質金利が高水準の時に完了しており、今回の強気相場のコアとなる推進要因の違いを示している。

つまり、中央銀行が支援する大きな環境下では、実質金利が金価格に与える影響は次のとおりである。

• 実質金利が上昇し、短期的なインフレ予想が低下すると、投資家は金ETFを減らし、金価格は構造的な強気チャネルの中軸または下限に向かって調整する。

• 実質金利が低下し、市場が将来低金利またはマイナスの実質金利段階に入ると予想すると、ETFとレバレッジ資金が回帰し、金価格はチャネルの上限、さらには一時的にそれを超えて上昇する。

したがって、3〜5年の視点では、実質金利は「金がチャネル内でディスカウントまたはプレミアム状態にあるか」を判断するツール、および波状のリズムを調整する要因としてより適している。

図8:金価格とTIPSの推移比較図

出典:TradingView, Agarwood Capital

供給側:鉱産物供給、回収、コスト曲線

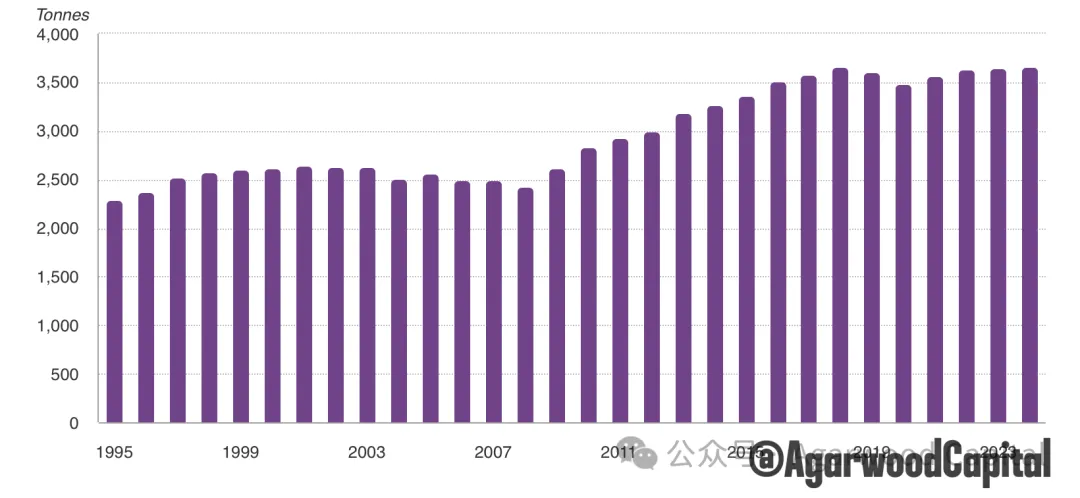

需要が長期的な方向性を決定し、供給が長期的な弾力性を決定する。金の供給は主に鉱産物からであり、弾力性が非常に低いため、強気と弱気のサイクルは10年単位で計算される。金の供給は現在、即時の「崖のような不足」はないが、「穏やかな成長、段階的なプラットフォーム化」とコスト圧力の上昇という特徴を示しており、3〜5年の視点に依然として影響を与える。

5.1 全体的な供給:過去最高だが成長は限定的

世界金協会の2024年報告書は次のように指摘している:

• 2024年の世界の金総供給は約4,974トンで、前年比約1%増となり、統計開始以来の最高値を記録した。

• そのうち鉱産物供給は約3,660〜3,670トンで、2018年の以前のピークをわずか数トン上回るだけであり、鉱産物生産量が近年基本的にプラットフォーム領域にあることを示している。

• 回収供給は2024年に前年比約11%増加したが、これは主に金価格の高騰が古い金の回収を刺激したことを反映しているが、依然として2012年の過去最高値を下回っている。

• 世界金協会は、2025年通年の鉱産物生産量が過去最高を記録すると予想しているが、増加量は比較的限定的である。通年で3%の成長が見込まれている。

全体的に見ると、供給は「穏やかな上昇+回収弾性」に近く、大規模な増産によって価格を抑制することは困難である。

5.2 鉱産物供給:「プラットフォーム期」に近い

世界金協会などの機関のデータによると、図9に示すように、世界の鉱産物生産量は過去10年間、基本的に3,600トン前後で推移している。

図9:金鉱生産量模式図

出典: Metals Focus, Refinitiv GFMS, World Gold Council; 2024年12月31日現在

• 2012年以降、鉱業会社は価格の下落と資本支出の削減サイクルを経験し、探査投資が大幅に削減された。近年価格が上昇しているにもかかわらず、業界全体として新たな発見と大規模プロジェクトの成果は限定的である。

このような供給構造は以下を意味する:

• 高価格が新規プロジェクトを刺激したとしても、探査から生産までのサイクルは通常10年単位で計算される。

• 3〜5年の視点では、鉱産物供給が需要ショックを緩和する機能は限定的である。

5.3 回収とコスト:価格弾性とコスト下限

• 回収供給は金価格に対してより敏感であり、価格が急速に高騰する段階では、古い金の回収が明らかに増加し、需要の増加を部分的に相殺するが、反応速度には依然として遅れがあり、文化と市場構造の影響を大きく受ける。

• 鉱業コストの面では、業界の全維持コスト(AISC)は、エネルギー、人件費、環境保護、品位の低下などの要因の影響を受け、長期的に上昇傾向にあり、実際には金価格に徐々に上昇するコスト下限を提供している。

総合的に見ると、供給側は3〜5年の視点では「比較的硬直的な供給曲線」を提供しており、需要側が中央銀行と秩序要因によってサポートされている場合、価格調整は主に需要と金融条件によって主導される。

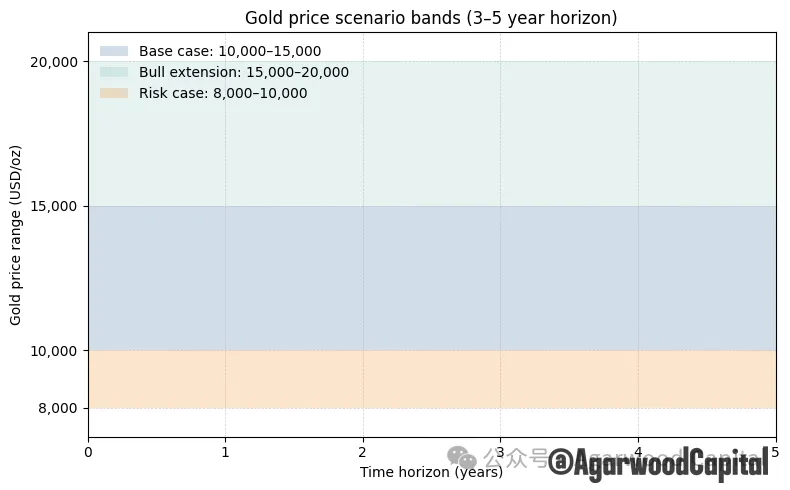

3〜5年のシナリオ分析:価格チャネルとリスク分布

上記の需要と供給のフレームワークの下で、3つの主要なシナリオを構築して、今後3〜5年間の金価格の経路を考えることができる。

図10:シナリオ仮説図

出典:Agarwood Capital

6.1 基準シナリオ:秩序の慢性的な崩壊、中央銀行の継続的な買い増し

仮定:

• トランプ政権は引き続き逆グローバル化プロセスを支援し、さまざまな紛争が高い緊張を維持するが、完全に制御不能になることはない。

• 制裁ツールと金融戦争ツールは、局地的な紛争と交渉で継続的に使用される。

• 新興市場の中央銀行は、引き続き年間600〜1,000トンの規模で金を買い増し、金が準備に占める割合を着実に高める。

• 米連邦準備制度理事会(FRB)と他の主要中央銀行は、財政的圧力の下で、明らかにプラスの実質金利を長期的に維持することは困難であり、インフレは2.5〜3.5%の範囲で変動し、さらに高くなる可能性もある。

このシナリオでは:

• 金の構造的な価格チャネルの中枢が大幅に上昇し、基準範囲は10,000〜15,000ドルに設定できる。

6.2 強気相場の延長シナリオ:通貨と秩序の危機が共鳴する

より強気なテールエンドシナリオには、次のものが含まれる可能性がある:

• ある重大な政治的または制度的イベントが、米国の債務の持続可能性または制度の安定性に対する市場の信頼を著しく弱める。

• 主要な新興市場と産油国が、ドル資産の削減、金やその他の実物資産の割合の増加を加速する。

• 米連邦準備制度理事会(FRB)は、経済と資産市場の圧力に対応するために、インフレが依然として高いときに金融状況を大幅に緩和し、実質金利が長期的にマイナス範囲に落ち込む。

このシナリオでは:

• 中央銀行の金購入は年間1,000トン以上継続し、機関投資家と個人投資家の資金は、ETF、店頭、鉱業株を通じて大幅に増加する。

• 金は3〜5年以内に15,000〜20,000の範囲をテストする可能性があり、その過程で20〜30%の激しいリトレースメントが何度も混ざり合う。

6.3 リスクシナリオ:制度の修復と実質金利の上昇

弱気または修正シナリオは、比較的厳しい条件を満たす必要がある:

• 民主党が両院を再び掌握し、トランプ政権に対する効果的な抑制を形成し、米国と主要な経済体が一定レベルの財政整理と制度修復を推進し、長期債務の持続可能性に対する市場の懸念が緩和される。

• インフレが約2%に抑制されることに成功する。

• 制裁ツールの限界的な使用頻度が低下し、ロシア・ウクライナ関連の凍結準備問題が何らかの妥協的な方法で処理される。

• 新興市場の中央銀行の金が準備に占める割合が目標水準に近づく。

このシナリオでは:

• 金の現在のリスクプレミアムが一定程度収束し、価格が8,000〜10,000の範囲に達する可能性がある。

[Agarwood Capital]

金の上昇と暗号市場:ドルヘッジとしてのデジタル資産への含意

Agarwood Capitalの最近の分析は、ドル主導の秩序の衰退に対する主なヘッジとして金を強く示唆しており、ベンチマリシナリオでは今後3〜5年で金が10,000〜15,000ドルに達する可能性が示唆され、より深刻な地政学的および通貨的条件では15,000〜20,000ドルに達する可能性があると予測しています。このマクロの変化は、特に伝統的なセーフヘイブン資産の代替品または補完物として位置付けられているデジタル資産にとって、暗号市場に深遠な含意をもたらします。

ドル秩序の衰退:暗号市場にとって追い風

この分析では、金の構造的な牛市を主導する3つの主要な要因を特定しています:ドル秩序自体の再評価、中央銀行準備金の再配分、そして機関投資家の需要です。これらの各要因は、暗号の採用にとって有利な条件を作り出します:

-

制裁リスクと多様化:ロシア準備金の凍結は、ドル建て資産を保有することの政治的リスクを実証しました。これは直接、検閲耐性資産としてのビットコインやその他の暗号通貨の物語と並行しています。地政学的脆弱性を減少させようとする国や機関は、特に制裁を受けているか、従来の金融システムから遮断されるリスクがあるものにとって、準備金多様化ツールとして暗号の採用を加速させる可能性があります。

-

米国制度への信頼の低下:この分析では、トランプの政策と混乱した国内情勢が、米国をグローバル金融システムの信頼できる管理人としての認識を弱めたことを強調しています。この制度的な不信は、非中央集権的な代替物にとって肥沃な土壌を生み出します。従来の金融制度への信頼が失われるにつれて、ブロックチェーンシステムの暗号保証と非中央集権的な性質は、ますます魅力的になります。

-

持続不可能な米国財政:持続不可能な米国の債務と赤字の軌道は、ドルの購買力に対する長期的な割引を意味します。ビットコインのような固定または予測可能な供給メカニズムを持つ暗号資産は、通貨の切り下げとインフレリスクに対するヘッジを提供します。

中央銀行の動向:暗号市場の触媒

金の分析から最も重要な洞察は、中央銀行行動における構造的な変化です。中央銀行がブレトンウッズ体制崩壊以来、3年連続で年間1,000トン以上の金を購入している—これまでで最も高い水準—準備構成における根本的な再評価を目の当たりにしています。

この行動には暗号市場に直接類似点があります:

-

戦略的蓄積:中央銀行が歴史的な低水準(新興市場では5〜10%)から金の配分を増やすにつれて、彼らは同様に暗号資産を戦略的準備構成要素として検討するかもしれません。金の蓄積の前例は、新しい資産クラスを公式準備に含めるための心理的障壁を減らします。

-

ドル離れの傾向:ドル支配からの移行が加速しており、暗号通貨は国際決済と準備のための実行可能な代替手段を提供します。ドルへの暴露を減少させようとする国は、移行ソリューションとして暗号やCBDCに目を向ける可能性があります。

-

制度的正当性:中央銀行が構造的な金の買い手としての正常化は、従来の金融システム外で価値を保存する概念を正当化します。この制度的受容フレームワークは、暗号資産が成熟するにつれて適用されることができます。

「デジタルゴールド」としてのビットコイン:強まる物語

金の分析は、ビットコインの「デジタルゴールド」の物語に対する強力なサポートを提供しています:

-

補完的な価値提案:金がドル支配と制度リスクに対する物理的ヘッジとして機能する一方で、ビットコインは金が及ばないデジタル的特性を提供します:携帯性、分割可能性、およびプログラム可能さです。物理的資産とデジタル資産の両方が多様化に必要な世界で、ビットコインと金は競合するものではなく補完的な役割を果たすかもしれません。

-

供給ダイナミクス:鉱物供給がプラトーに達する金と同様に、ビットコインは予測可能で減少する供給曲線を持っています。この希少性という共通の特性は、両資産のインフレヘッジおよび価値の保存場所としての価値提案を強化します。

-

機関の採用パス:通貨政策の信頼性、主権リスク、ポートフォリオ多様化に関する懸念が中央銀行に金を蓄積させたのと同じフレームワークが、将来的には彼らにビットコインやその他の暗号資産を蓄積させる可能性があります。

市場への含意と機会

-

相関の変化:金の価格駆動要因が伝統的な金利関係から変化するにつれて、金と暗号資産間の相関関係が変化するかもしれません。ドルの弱さと地政学的ストレスの時期には、両資産クラスがより密接に動く可能性があります。リスクオンのフェーズでは、暗号はより高いベータ性のためにアウトパフォームするかもしれません。

-

トークン固有の含意:

- ビットコイン:「デジタルゴールド」という主な物語が強まることで最も直接的に恩恵を受ける。金への機関の流れは、ビットコインへの流れと並行する可能性があります。

- 金担保トークン:従来の金保有がデジタル形態に移行するにつれて、需要が増加する可能性があり、伝統市場と暗号市場間の架け橋を作成します。

- プライバシー硬貨:金融監視と制裁の増加シナリオで利益を得る可能性があり、従来の銀行と透明なブロックチェーンの両方の追跡不可能な代替手段を提供します。

-

ステーブルコイン:特に金を含む資産バスケットにペッグされたものは、ドル主導システムの代替として採用が増加する可能性があります。

-

規制環境:この分析は、ドル支配への疑問を呈する数年間のトレンドを示唆しています。政府が多極的な金融システムでの影響力を維持しようとするにつれて、規制対応は暗号フレンドリーなフレームワークの開発を加速させる可能性があります。これは特に機関投資家にとって、暗号資産クラスとしてのより明確な規制につながる可能性があります。

リスクと考慮事項

-

従来資産との競合:金市場の構造的な変化は、従来の資産マネージャーがインフレと地政学的ヘッジとしての金により快適になるにつれて、短期的に機関資本を暗号市場から引き離す可能性があります。

-

中央銀行のCBDC:政府はドル支配の衰退に対する対応として、非中央集権的な暗号通貨の国家主導の代替となるCBDCの開発を加速させる可能性があります。

-

市場のボラティリティ:移行期間は、市場が金、従来の資産、および暗号の相対的評価を再評価するにつれて、増加するボラティリティによって特徴付けられる可能性があります。

結論として、この分析で示された金の構造的な上昇ケースは、暗号市場に強力なマクロの背景を提供します。金を戦略的資産として再評価させるのと同じ力—ドル支配への懸念、地政学的リスク、そして制度的不信—が、暗号の価値提案に関しても同様に関連しています。直接的な代替品ではありませんが、特にビットコインである暗号資産は、このグローバル金融秩序の再評価と従来の準備資産への代替を探すという数年間のトレンドから恩恵を受ける好ましい位置にあります。